2024年全球纺织行业成长示状阐发 全球纺织工业沉

发布时间:

2025-04-25 11:31

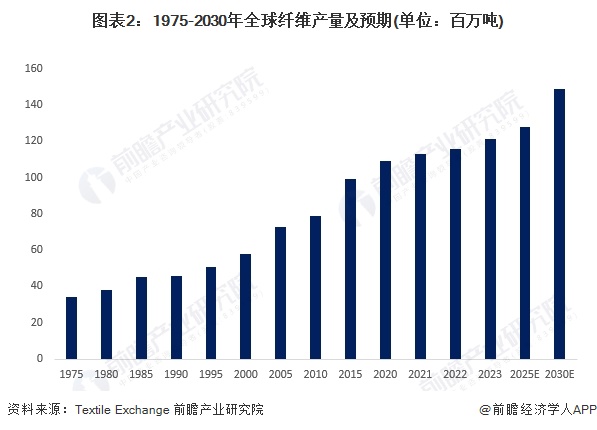

全球纺织工业发源于工业,18世纪以来,全球纺织工业财产沉心履历了从英国-美国-日本-韩国、中国-中国-东南亚的多次变化。总体来看,机械化出产程度的提高、此中纺织工业机械化出产程度是成长根本,劳动力成本则是决定全球纺织财产沉心的环节要素。 跟着全球纺织工业产能的不竭扩张和手艺程度的提高,全球纤维产量正在过去50年不竭增加。按照纺织买卖所(Textile Exchange)统计数据,2019-2022年,全球纤维产量持续增加。2022年全球纤维产量达1。16亿吨,比拟1975年的0。34亿吨增加跨越两倍。

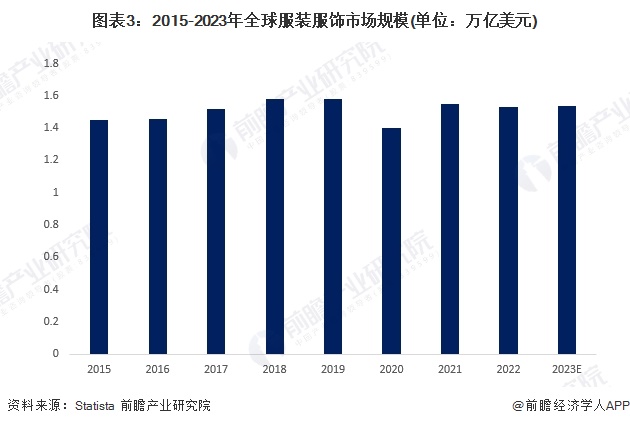

跟着全球纺织工业产能的不竭扩张和手艺程度的提高,全球纤维产量正在过去50年不竭增加。按照纺织买卖所(Textile Exchange)统计数据,2019-2022年,全球纤维产量持续增加。2022年全球纤维产量达1。16亿吨,比拟1975年的0。34亿吨增加跨越两倍。 以纺织行业次要下逛服拆市场来看,Statista数据显示,2015-2023年,全球服拆服饰市场规模呈现波动变化的态势,总体市场需求趋于不变,初步统计2023年全球服拆服饰市场规模为1。54美元,总体来看,全球服拆服饰需求规模趋于不变。

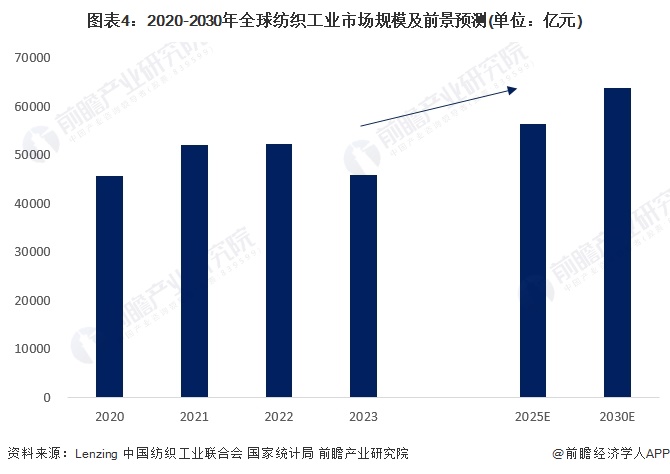

以纺织行业次要下逛服拆市场来看,Statista数据显示,2015-2023年,全球服拆服饰市场规模呈现波动变化的态势,总体市场需求趋于不变,初步统计2023年全球服拆服饰市场规模为1。54美元,总体来看,全球服拆服饰需求规模趋于不变。 跟着全球纺织工业成长不竭完美,全球纺织工业款式总体趋于不变,英美、日本、韩国等纺织工业领先国度目上次要结构新型纺织纤维的设想和研发,全球纺织工沉心仍集中正在中国、东南亚为代表的亚洲地域。目前正在国际上,对于纺织工业的界定尚没有明白的划分,考虑到可能存正在财产界定带来的数据误差,下面将次要参考中国国度统计局的财产统计口径进行全球纺织工业市场规模的测算。按照中国纺织工业结合会数据,2022年,我国纺织全行业纤维加工总量跨越6000万吨,占全球比沉一半以上。2023,全球纤维产物产量及需求量相当。分析各项数据进行测算,2023全球纺织工业市场规模为45758到2030年,全球纺织工业市场规模无望达到64940亿元,年复合增加率为2。5%。

跟着全球纺织工业成长不竭完美,全球纺织工业款式总体趋于不变,英美、日本、韩国等纺织工业领先国度目上次要结构新型纺织纤维的设想和研发,全球纺织工沉心仍集中正在中国、东南亚为代表的亚洲地域。目前正在国际上,对于纺织工业的界定尚没有明白的划分,考虑到可能存正在财产界定带来的数据误差,下面将次要参考中国国度统计局的财产统计口径进行全球纺织工业市场规模的测算。按照中国纺织工业结合会数据,2022年,我国纺织全行业纤维加工总量跨越6000万吨,占全球比沉一半以上。2023,全球纤维产物产量及需求量相当。分析各项数据进行测算,2023全球纺织工业市场规模为45758到2030年,全球纺织工业市场规模无望达到64940亿元,年复合增加率为2。5%。 全球纺织工业企业数量浩繁,代表性企业包罗International Textile Group、Lear、Wooltex、Huddersfield、Bruno Banani、Woolmark、CCI、富士纺、东丽、旭化成、帝人福瑞特、可乐丽、尤尼吉可等。从营业结构环境来看,分歧区域的纺织企业结构产物存正在较着差别,美国纺织工业企业次要出产牛仔布等面料;英国、企业次要出产羊毛面料;日本纺织企业则次要出产化学纤维材料。

全球纺织工业企业数量浩繁,代表性企业包罗International Textile Group、Lear、Wooltex、Huddersfield、Bruno Banani、Woolmark、CCI、富士纺、东丽、旭化成、帝人福瑞特、可乐丽、尤尼吉可等。从营业结构环境来看,分歧区域的纺织企业结构产物存正在较着差别,美国纺织工业企业次要出产牛仔布等面料;英国、企业次要出产羊毛面料;日本纺织企业则次要出产化学纤维材料。 证券之星估值阐发提醒华孚时髦盈利能力较差,将来营收获长性较差。分析根基面各维度看,股价偏高。更多证券之星估值阐发提醒宏达高科盈利能力一般,将来营收获长性一般。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒嘉欣丝绸盈利能力一般,将来营收获长性优良。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒华升股份盈利能力较差,将来营收获长性较差。分析根基面各维度看,股价偏高。更多证券之星估值阐发提醒ST阳光盈利能力较差,将来营收获长性一般。分析根基面各维度看,股价偏高。更多证券之星估值阐发提醒金鹰股份盈利能力较差,将来营收获长性较差。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒华纺股份盈利能力较差,将来营收获长性较差。分析根基面各维度看,更多证券之星估值阐发提醒凤竹纺织盈利能力较差,将来营收获长性较差。分析根基面各维度看,股价合理。更多以上内容取证券之星立场无关。证券之星发布此内容的目标正在于更多消息,证券之星对其概念、判断连结中立,不应内容(包罗但不限于文字、数据及图表)全数或者部门内容的精确性、实正在性、完整性、无效性、及时性、原创性等。相关内容不合错误列位读者形成任何投资,据此操做,风险自担。股市有风险,投资需隆重。如对该内容存正在,或发觉违法及不良消息,请发送邮件至,我们将放置核实处置。如该文标识表记标帜为算法生成,算法公示请见 网信算备240019号。

证券之星估值阐发提醒华孚时髦盈利能力较差,将来营收获长性较差。分析根基面各维度看,股价偏高。更多证券之星估值阐发提醒宏达高科盈利能力一般,将来营收获长性一般。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒嘉欣丝绸盈利能力一般,将来营收获长性优良。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒华升股份盈利能力较差,将来营收获长性较差。分析根基面各维度看,股价偏高。更多证券之星估值阐发提醒ST阳光盈利能力较差,将来营收获长性一般。分析根基面各维度看,股价偏高。更多证券之星估值阐发提醒金鹰股份盈利能力较差,将来营收获长性较差。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒华纺股份盈利能力较差,将来营收获长性较差。分析根基面各维度看,更多证券之星估值阐发提醒凤竹纺织盈利能力较差,将来营收获长性较差。分析根基面各维度看,股价合理。更多以上内容取证券之星立场无关。证券之星发布此内容的目标正在于更多消息,证券之星对其概念、判断连结中立,不应内容(包罗但不限于文字、数据及图表)全数或者部门内容的精确性、实正在性、完整性、无效性、及时性、原创性等。相关内容不合错误列位读者形成任何投资,据此操做,风险自担。股市有风险,投资需隆重。如对该内容存正在,或发觉违法及不良消息,请发送邮件至,我们将放置核实处置。如该文标识表记标帜为算法生成,算法公示请见 网信算备240019号。

关键词: